Ende Februar 2019 kamen erstmals die Pläne von Olaf Scholz für eine steuerliche Forschungsförderung für Unternehmen in Deutschland an die Öffentlichkeit. Medienberichten zufolge will der SPD-Finanzminister ab 2020 vier Jahre lang Steuererleichterungen im Volumen von insgesamt fünf Milliarden Euro gewähren. Gefördert werden sollen Ausgaben für Personal in den Forschungs- und Entwicklungsabteilungen.

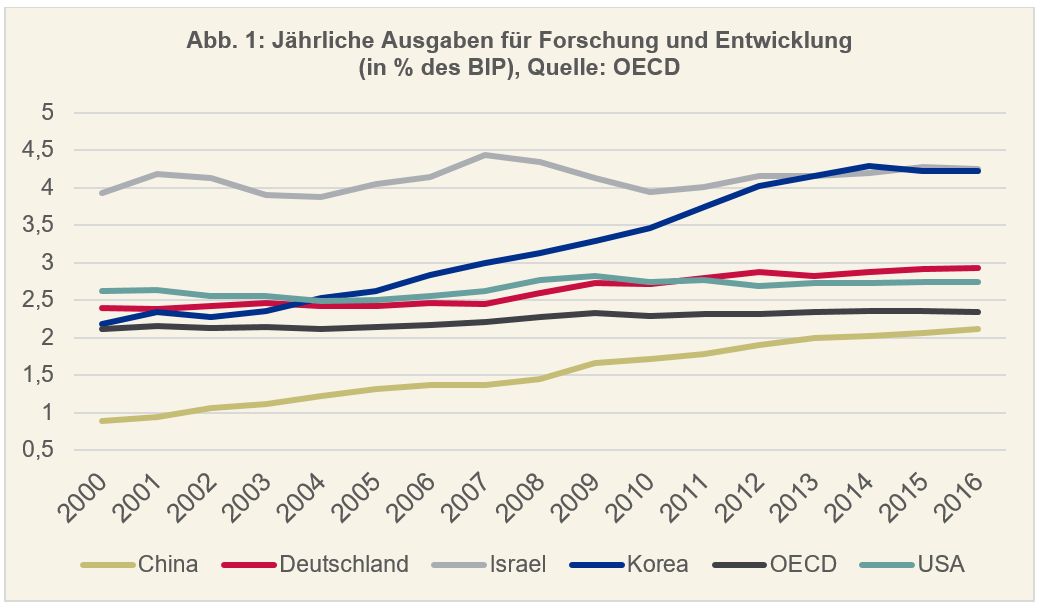

Die Große Koalition hat sich zum Ziel gesetzt, die gesamtwirtschaftlichen Ausgaben für Forschung und Entwicklung (F&E) bis 2025 auf 3,5 Prozent des BIP zu erhöhen. Aktuell liegt der Wert bei 2,9 Prozent des BIP (Abbildung 1). Private Ausgaben für F&E machen davon ungefähr zwei Drittel aus. Das Ziel in 2025 scheint also in Reichweite zu sein.

Steuerliche F&E-Förderung im internationalen Vergleich

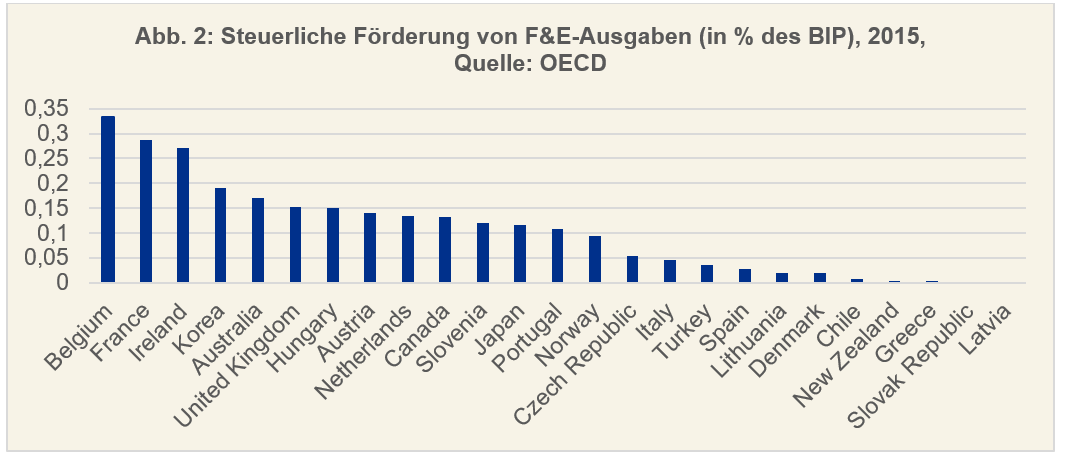

Wie die obige Grafik zeigt, schneidet Deutschland im OECD-Vergleich überdurchschnittlich gut ab. Das Problem in Deutschland ist nicht, dass besonders wenig in Forschung investiert wird, sondern, dass sich diese Ausgaben immer mehr auf Großunternehmen konzentrieren.

Die meisten OECD-Länder fördern bereits F&E-Ausgaben steuerlich (Abbildung 2). Die Höhe der Förderung variiert international beträchtlich: von homöopathischen Dosen (0,002 Prozent des BIP) in Lettland und der Slowakei bis zu mehr als 0,3 Prozent des BIP in Belgien. Wie die Länder die steuerliche F&E-Förderung ausgestallten ist sehr unterschiedlich. Einige Länder fördern kleine und mittlere Unternehmen (KMU) stärker, andere profitable Firmen.

Nur Deutschland Estland, Mexiko, Luxemburg und die Schweiz haben kein solches Instrument. Deutschland beschränkt sich bisher auf die direkte Forschungsförderung, z.B. über Förderprogramme des Forschungs- oder des Wirtschaftsministeriums. Dabei handelt es sich aber um bürokratisch sehr aufwendige Verfahren, was vor allem den Unternehmen nützt, die viel Übung bei der Beantragung der Gelder haben.

Weil es diese Art der Förderung in den meisten Ländern gibt, ist auch der Stand der Forschung dazu ziemlich ausgeprägt. Dabei geht es vor allem um die Kosten-Nutzen-Relation: Bringt ein Euro an staatlicher Förderung (Kosten) mehr oder weniger als einen Euro an zusätzlichen Ausgaben in F&E (Nutzen)? Unternehmen könnten sich schließlich Innovationsausgaben vom Steuerzahler bezahlen lassen, die sie ohnehin getätigt hätten. Allerdings kommen viele Studien zu dem Schluss, dass dem nicht so ist: Ein Euro Forschungssubvention bringt auch etwa einen Euro an zusätzlichen F&E-Ausgaben.

F&E-Ausgaben konzentrieren sich zunehmend auf Großunternehmen

Somit macht Scholz´ Vorschlag im Grundsatz also durchaus Sinn. Pikant ist allerdings, dass die Koalitionäre im März 2018 etwas anderes verabredet hatten. Die Förderung soll laut Koalitionsvertrag eigentlich nur KMU zugutekommen, also Unternehmen mit bis zu 249 Mitarbeiterinnen und Mitarbeitern. Das wäre auch der richtige Weg – Großunternehmen haben die steuerliche Förderung von Forschungsausgaben schlicht nicht nötig.

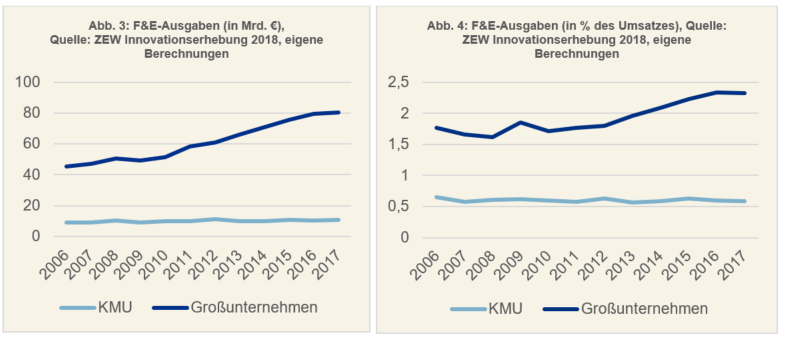

Dass Großunternehmen mehr in Forschung investieren als KMU ist nicht unbedingt verwunderlich: Erst ab einer gewissen Größe können es sich Unternehmen überhaupt leisten, beispielsweise eine eigene Forschungsabteilung zu unterhalten. Diese führt oftmals mehrere F&E-Projekte parallel durch. So ist die Wahrscheinlichkeit höher, dass eines davon erfolgreich ist. Das können sich KMU oft nicht leisten. Investitionen in ein missglücktes Forschungsprojekt können für sie schnell existenzbedrohend sein. Innovationen finden zwar auch in kleineren Firmen statt, werden aber nicht so strategisch geplant, wie in Großunternehmen. Seit etwa 2009 tut sich jedoch eine Divergenz auf, wie die folgende Abbildung zeigt: Großunternehmen investierten 2008 bereits 40 Milliarden bzw. 1 Prozentpunkt ihres Umsatzes mehr in Forschung und Entwicklung als KMU, in 2017 waren es sogar 70 Milliarden bzw. 1,7 Prozentpunkte des Umsatzes mehr.

Diese Entwicklung ist problematisch, weil Forschung und Entwicklung langfristig der maßgebliche Treiber für die Steigerung der betrieblichen Produktivität sind. Und das überträgt sich auch auf die Löhne. Unternehmen mit hoher Produktivität zahlen für die gleiche Arbeit besser als andere Unternehmen. Die Schere bei den Innovationsausgaben gibt nun allerdings Grund zur Sorge, dass die Gehälter von Angestellten in Großunternehmen langfristig schneller steigen als die in KMU, was die Einkommensungleichheit erhöhen könnte. Immerhin arbeiten knapp 60% aller sozialversicherungspflichtig Beschäftigten in Deutschland in KMU.

(Ineffiziente) Steuersubventionen in homöopathischen Dosen

Schenkt man der eingangs erwähnten Literatur Glauben, dann sollten die 1,25 Milliarden Euro staatlicher Subventionen pro Jahr auch zu ungefähr 1,25 Milliarden Euro an F&E-Mehrausgaben führen. Das entspräche 0,04 Prozent des BIP in 2018. Damit würde sich Deutschland im unteren Viertel der OECD-Länder einreihen. Klar wird damit auch: Um das 3,5%-Ziel in 2025 zu erreichen, wird das Steuergeschenk in dieser Höhe nicht viel beitragen.

Nicht nur deswegen gilt es, die Mittel möglichst effizient einzusetzen. Sie sollten sich alleine auf KMU konzentrieren, denen die Großunternehmen bei den F&E-Ausgaben davonlaufen. Außerdem dürften KMU stärker auf die Steueranreize reagieren und ihre Forschungsausgaben erhöhen. Bei KMU sind aufgrund geringerer Ressourcen fehlende finanzielle Mittel größere Innovationshemmnisse als bei Großunternehmen. Doch in der aktuellen Form könnte das Programm die Divergenz bei den F&E-Ausgaben sogar verstärken. Großunternehmen sind bei der Beantragung der Gelder oft besser, weshalb ein größerer Teil der Subventionen auf sie entfallen könnte – und Gelder genau dort landen würden, wo sie eben nicht gebraucht werden.

Olaf Scholz´ Vorschlag geht somit in die falsche Richtung und könnte die Schere bei den Innovationsausgaben zwischen KMU und Großunternehmen sogar noch vergrößern. Es bleibt zu hoffen, dass die Große Koalition sich am Ende darauf einigt, die Subventionen auf KMU zu beschränken, so wie es im Koalitionsvertrag vereinbart ist.

Kommentar verfassen